Rendite & Derivate 10 für Microsoft Excel

Ihr Standard-Programm für die Finanzmärkte

Rendite & Derivate für Microsoft Excel von Moosmüller & Knauf ist das vielfältige und leistungsfähige PC-Programm für zahlreiche Aufgaben in der Finanzwirtschaft. Nach über vielen Jahren kontinuierlicher Entwicklungsarbeit ist Rendite & Derivate heute der Standard für professionelle Finanzmarktteilnehmer in:

- Wertpapier- und Geldgeschäft

- Handel

- Kreditgeschäft

- Controlling

- Risiko-Management

- Investmententscheidungen

- Fonds-Management

- Financial Engineering

- Accounting

- Anlageberatung

Rendite & Derivate bietet Ihnen Standard-Lösungen für alle wichtigen Finanzmarkt-Produkte. Das Programm unterstützt sowohl jüngere als auch erfahrene Marktteilnehmer. Es umfasst eine breite Palette von fertigen Anwendungen, die von Renditeberechnungen für Wertpapiere bis zu anspruchsvollen Fair-Pricing-Analysen für strukturierte Finanzprodukte reicht.

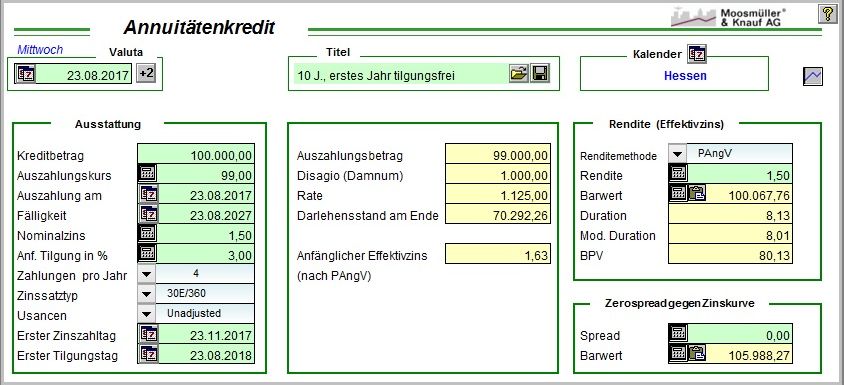

Beispiel einer Anwendung:

Rendite & Derivate ist leicht verständlich aufgebaut und kann auch für die Aus- und Weiterbildung verwendet werden.

Mit dem ausführlichen und übersichtlichen Handbuch steht Ihnen ein praxisgerechtes und bequemes Nachschlagewerk zur Verfügung, in dem zahlreiche Fragen zu Geld- und Rentenmarkt sowie zu derivativen Finanzprodukten behandelt werden. Dieses Handbuch ist bei der Arbeit mit Rendite & Derivate stets als Online-Hilfe verfügbar.

Das Rendite-Menü bietet stets schnellen Zugriff auf über 100 Standardlösungen für alle wichtigen Finanzmarktprodukte. Dabei sind über 800 Funktionen als Excel-Funktionen nutzbar.

Rendite & Derivate für Microsoft Excel ermöglicht Ihnen:

- Kurs- und Renditeberechnungen, auch mit negativen Zinssätzen

- Optionspreisberechnung

- Risiko-Management

- Marktgerechtigkeits-Bewertungen von Derivate-Positionen

- Fair-Value-Bewertung nach HGB, IAS 39, IFRS 7, US-GAAP

- Hedge-Accouting

- Kurspflege

- Depot- und Bestandsverwaltung

- Risiko-Management

- Tagesaktuelle Bewertung nach den Mindestanforderungen an das Risikomanagement (MaRisk)

- u. v. a. m.

Der oberste Menüeintrag „Marktdaten“ erschließt Ihnen die zentralen Dateien für Zinskurven und Volatilitäten.

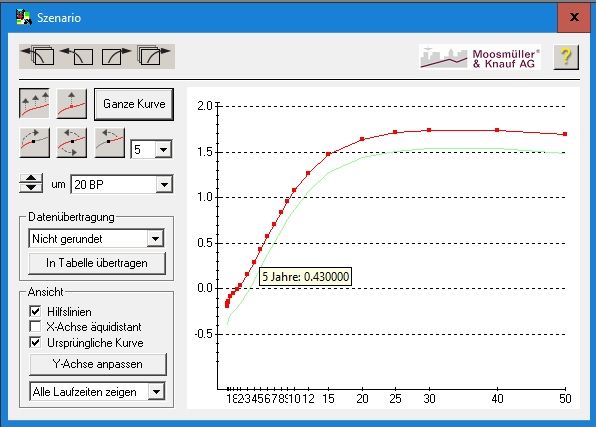

Mit dem Zinskurvenmodulator können Sie Ihre Zinskurven graphisch verändern.

Mit einfachem Mausklick bewirken Sie Parallelverschiebungen um z. B. 10 Basispunkte oder verändern die Kurvensteigung oder -inversität.

Erstellen Sie Ihre Standard-Szenarien wie Best Case, Worst Case und Eigene Einschätzung aus der aktuellen Zinskurve. Sie erhalten dazu für den von Ihnen gewählten Szenario-Termin, etwa den kommenden Ultimo, als Orientierungshilfe bereits die implizierten Forward-Renditen angezeigt.

Speichern Sie Ihre Marktdaten einschließlich Ihrer

Szenarien als historische Marktdaten-Dateien ab, dann sind

diese später über das Rendite-Menü jederzeit wieder

verfügbar.

Aus dem Leistungsumfang von Rendite & Derivate hier einige Stichworte:

Kurs- und Renditerechnung

- für Wertpapiere, auch mit abweichendem Zinslauf und Sonderausstattung

- Inflations-Anleihen (Index-Linked)

- Corporate Bonds mit rating-abhängigem Kupon (Credit Protection Clause)

- Kursberechnung aus der Zinskurve

- Schuldscheine, auch mit langem ersten Kupon

- Alle gängigen Renditemethoden + PAngV und "True Yield"

- Par-Spread, Zero-Spread, Rendite-Spread

- Zinszahlung ganz-, halb-, vierteljährlich oder monatlich

- Berechnung auch des Einlösungskurses

- Tageberechnung act/act, 30E/360, 30/360, act/365, act/360, act/act_ISDA oder noleap/365

- Stückzinsen und Zinstage

- Bankarbeitstage für die wichtigsten Finanzmärkte: EU, US, GB, JP, dt. Bundesländer ...

- Berechnungen mit Steuersatz: Abgeltungsteuer-Nettorendite

- Portfolio-Analyse: Duration, Modified Duration, Basispoint-Value, Effective Duration, Convexity

- Future: Cheapest to Deliver, Basis Trading

Geldmarkt

- Geldmarktrendite act/360, auch > 1 Jahr

- Forward Rate Agreements (FRA)

- Commercial Paper (CP), Treasury-Bills

- Floater mit Discount Margin / gegen Kurve

- Floater gegen Tagesgeld-Zinssatz (ESTR)

- Caps und Floors wahlweise mit einer oder mit zwei Zinskurven

- Repo-Satz, Terminkurs mit Abschlag

- Geldmarkt-Futures, auch mit Convexity Adjustment

- FX/Devisen-Swaps, auch gegen ESTR, SOFR und SONIA

- Devisentermingeschäft

- Wertpapier-Leihe

Unregelmäßige Cash Flows

- Stufenzinsanleihen / Step Up Bonds / Step Down Bonds

- Annuitäten- und Ratenkredite sowie Kredite mit unregelmäßiger Struktur auch mit wechselnden Nominalbeträgen

- Aufbau von Zins- und Tilgungsplänen

- Genussscheine

Zinsstrukturkurven, Szenario-Analyse

- Zinskurvenmodulator: Grafische Gestaltung von Zinskurven – Parallelverschiebung, Steilheit / Inversität ändern

- Best Case / Worst Case - Szenarien

- Historische Zinskurven, Volatilitäten, Devisenkurse speichern und laden

- Errechnung der Zero-(Spot-) Kurve aus einer Par-Kurve und umgekehrt

- Forward-Par- und Zero-Kurven, errechnet aus der aktuellen Zinsstrukturkurve

- Interpolationen exponentiell / mit Splines

- Asset Swap Spread (Coupon Adjusted), Zinskurven-Spread, Benchmark-Spread

- Umrechnung von Barwerten in Spreads und von Spreads in Barwerte

- Generierung eigener Zinskurven aus Bond-Portfolios

- Regression von Zinskurven aus Kursen und Renditen umlaufender Anleihen zur Aufstellung eigener Zinskurven für bestimmte Emittenten oder Emittentenklassen

- McCulloch-Verfahren (Cubic Splines)

- Vasicek/Fong-Verfahren (Exponential Splines)

- Verfahren nach Nelson/Siegel und Svensson

Rechnungslegung – IAS 39 / IFRS 7

- Zinsabgrenzung, Amortized Cost

- Fortgeführte Anschaffungskosten

- Hedge Accounting, Hedge-Effektivität

- Fair Value von Annuitätendarlehen, IFRS 7

- Nicht marktpreisinduzierte FV-Änderung

CVA und DVA

- Credit Value Adjustment und Dept Value Adjustment

- Ermittlung von Default-Wahrscheinlichkeiten aus Credit Spreads

Zins-Swaps

- Kassa- und Forward Swaps, Asset Swaps

- Swaps gegen Tagesgeld-Zinssatz (ESTR)

- Bewertung wahlweise mit einer oder mit zwei Zinskurven

- Bewertung nach IAS 39, Hedge-Effektivität

- Roller Coaster / Amortisierende Swaps

- Constant Maturity Swaps (CMS)

- CVA-Berechnung für Swaps

Strukturierte Finanzprodukte

- Kündbare Wertpapiere und Schuldscheine

- Step-up callable und multi-callable

- Multi-Tranchen-Bonds / -Darlehen

- Convertible Bonds (Wandel- und Optionsanleihen)

- Reverse Convertible („Aktien-Anleihen“)

- Zuwachssparen mit steigendem Zins

- Kündbare (Annuitäten-) Kredite

- Kapitalmarkt-, Reverse-, In Arrears Floater

Optionspreisberechnung

- Standardisierte und OTC-Optionen

- Optionen auf Renten, Aktien, Indizes, Devisen und Commodities

- Swaptions, Caps und Floors, Bewertung wahlweise mit einer oder zwei Zinskurven

- Optionsprämien für Swaptions wahlweise per Kasse oder per Options-Verfall

- Bewertung nach Black/Scholes/Merton, Cox/Rubinstein (Binomialmodell), Garman/Kohlhagen, Barone/Adesi, Bjerksund/Stensland, Roll/Geske/Whaley

- Implizierte und historische Volatilität

Für Zinsoptionen insbesondere

- Hull/White-Modell (normalverteilt)

- SABR-Modell mit Berücksichtigung des Vola-Smile

- Shifted Black- und Shifted SABR-Modell für niedrige und negative Zinssätze

Exotische Optionen

- Bermuda-Zinsoptionen

- Barrier, Chooser (Simple and Complex)

- Digital (binär), Asset or nothing

- Forward Start, Compound

- Two Color Rainbow

- Switch, Range, Ratchet

- Two Color Rainbow

- Lookback, Asiatisch, Capped Call

Libor-Market-Modell

- Vorgabe komplexer Ausstattungsmerkmale mit dem MMKF Derivate-Code®

- Monte-Carlo-Simulation

- Papiere mit Kuponzahlungen sowie aufzinsende Papiere

- auch mit "Shifted" Volatilitäten

- Auto-Caps, Auto-Floors

- Captions & Floortions

- Ratchet Floater

- Sticky Floater

- Two Way Performance Floater

- Zielkupon-Anleihen, Goal (Guarantee of Aggregate Coupon over Life), TARN (Target Amount Redemption Note)

- Snowball

- Range Accrual

- Vol-Bond

- Callable Reverse Floater

- Spread Digital Notes

- Yield Curve Steepener

- Swaps und kündbare Swaps

Rendite & Derivate für Microsoft Excel ist auf Microsoft-Windows-Installationen lauffähig. Der Preis richtet sich nach der Anzahl der Systembenutzer. Anwendern der früheren Version bieten wir das neue Programm als Update zum Vorzugspreis an. Auf Wunsch stellen wir Ihnen gern eine Demo-Version zur Verfügung.

Als Anwender mit Wartung und Pflege erhalten Sie alle Neuentwicklungen und Verbesserungen zu Rendite & Derivate laufend als Updates zur Verfügung gestellt. Außerdem haben Sie Zugang zu unserem Hotline-Support.

Außer für Microsoft Excel ist Rendite & Derivate auch als Funktionsbibliothek (Windows und Linux) erhältlich.